写在前面:

对于天津成交阻力线的解读,我们集中在8个主要且具有特点的区域,共分为市区和环城两篇,昨天推送了市区篇,今天一起来看看环城四区的情况:

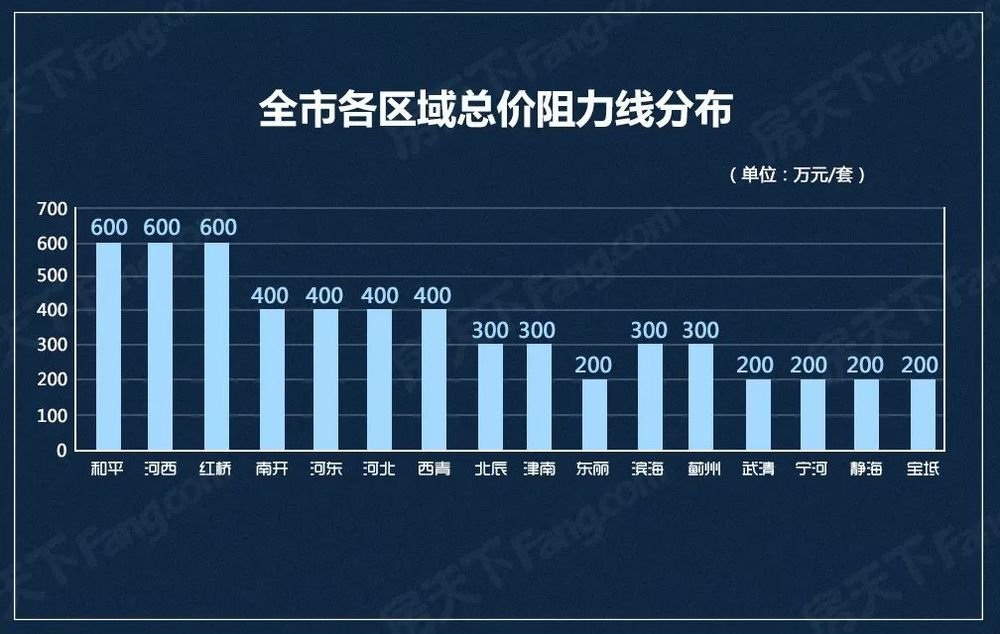

基础数据回顾

从2018下半年(7-12月)全市各区的新房成交总价段阻力线分布来看,大致可以分为4个档:600万、400万、300万、200万。环城四区阻力线整体处于300万以上,东丽相对偏低,维持在200万左右,划入全市歌曲成交阻力线末档位置。

西青区

严格来说,西青400万的成交阻力线划的稍显牵强,100-300万元/套的成交最为集中,占了整个下半年成交的7成,但由于300-400万元/套的成交数量也有625套,某种程度上可以说明购房者对于西青区的认可度和承受力,同时参考7-11月的成交分布数据,故而将阻力线划至这一档。

那么问题来了,为什么要参考扣掉了12月份的成交分布数据?对于西青区在12月份有一个值得注意的现象:

首先来对比一下从7月开始,分别截止至11月和12月的成交总价段分布情况:

西青区在12月的成交分布中的增量,主要集中在100-200万元/套档,从11月底到12月,西青区的成交也集中在金地艺墅家、艺英里、万科西庐、锦庐等低价楼盘上,这些楼盘单价不高、品质可期,同时都规划有地铁途经,且集中放量,集中成交,影响了整个区域的成交分布。

东丽区

说完了成交阻力线的西青,来看看环城四区中阻力线的东丽:

首先想说的是,东丽区的尴尬还不是价位难敌其他环城区域的问题,而是城市日益增长的外溢需求和止步不前的基础配套之间的矛盾,换句话说,东丽的成交阻力线偏低,是真的低,核心影响因素不是供应和产品类型上的问题。

拆解东丽区几个主要板块来看:

东丽湖板块:

整个片区本身“原住民”就不多,业主构成也主要是前几年的落户和投资客群,导致整体入驻率不高(体量太大,整体进度慢也有关系),人口密度大了,城市功能自然就会跟上来,不管是规划层面还是市场规律,这种“人少”就变成了“不疼”,没有刺激哪来的发展?生态环境的确很美好(5A级景区嘛),但是居住舒适度就很难讲了,毕竟舒适度的概念,除了生态环境还有便利程度。

所以不少购买东丽湖的购房者更多的是倾向于落户不住:看个小户型,控制一下成本;或者是在“钱紧”以低价位板块做跳板,以待二次置业。

华明镇:

俗话讲,宜商不宜居,华明内部其实还是有不少企业的,同时原住民也不少,所以这就让华明的定位感觉上不太清晰,对比一下邻居空港:打了一张“新城”的牌,分为产业园和商务园,汇集企业,医院、学校、商业都在逐一跟进,打的就是高冷的人设;缺点是贵+长期没房。

这就给了华明一条比较理想的出路,给空港踏踏实实做好后援团:华明大板块内部还是可以自己自足的,只要别要求太高。不过前段时间,规划局公示了建邦时代汇的三期规划,显示将有一个3.7万平的商业,对于缺乏大型商业的华明来说是一个好消息。

津滨大道:

津滨大道(东丽段)沿线的几个楼盘,似乎都不太把自己当东丽的盘,给自己贴的标签是“环内”,价格基本也都在2-3w档,确实,津滨大道应该说是东丽接壤市区,也是最接近河东配套的一个板块,而且板块起步较早:

往前追溯,万科金色雅筑、远洋风景、金隅悦城等发展到今天已经比较成熟,居住气氛也比较浓厚了。看眼前,这两年又收割了融创、金茂这样的咖位。先期入住的小区,底商基本都已成型,虽然单薄,但是够用。融创城项目规划有大型菜市场、学校、商业等,对板块逼格提升也有比较大的促进作用。有基础、有前景,客群基本也是接收了市区外溢,因此,这一板块也成了成就东丽成交阻力线“天际”的重要角色。

津南区

单价层面看,津南的成交价格是环城四区中的,2018年下半年成交均价13796元/㎡,对比其他三区:东丽14938元/㎡,北辰18831元/㎡,西青24076元/㎡,是西青价位的3/5,被北辰甩了几条街,即便是对比成交阻力线的东丽区,还便宜了1000多。

可以说津南是目前成交均价的环城区域,当然,这是被平均(不但被板块平均、同样被产品平均)过的,像津南比较成熟的区域咸水沽,基本上目前对外报出的均价高层在1w4、5左右、洋房在19000-20000左右;海教园板块报价的大致区间在2w2-2w4的范围。

但是近年来的新品供应上,津南增加了不少改善类型的“选手”,偏向于中、大户型、重视社区环境和居住感受,因此在总价上津南区对购买力的要求并不低,这也是为什么在均价较低的情况下阻力线却“跑赢”了东丽的原因。

北辰区

从楼市的角度来说,北辰是一个楼市表现一直比较稳定的区域:土地供应及成交方面,都保持持续、稳健的态势;楼盘方面也始终有新鲜血液注入,品牌房企不断进驻。从区域发展的角度来说,北辰也是一个比较稳健的区域,公共基础配套(如地铁4、5号线等)稳步兑现,生活、商业配套(如永旺)陆续跟进。

反映在成交表现和产品类型上也是“稳字当头”,下半年共成交商品住宅4496套,分布在60-80㎡、80-90㎡、90-100㎡、100-120㎡、120-140㎡四个面积段的成交量接近,80-100㎡的刚需户型总量最为集中,共计1835套,占下半年总成交量的41%,100-120㎡的刚改户型与之分庭抗礼,为1258套,占28%。

以成交表现一致,区域内产品供应也以刚改类型为主,同时也有不少新楼盘面市,而这些楼盘中多家房企联合开发、“抱团取暖”的情况非常常见……

中年少女地产日记2019-02-07 19:03:34

中年少女地产日记2019-02-07 19:03:34