买房#滨海" data-headimgurl="http://wx.qlogo.cn/finderhead/PiajxSqBRaELwYiaR1hd04bd3jiasRXmsib3JHAiaNrdLohWlthfjdsYNibg/0" data-id="export/UzFfAgtgekIEAQAAAAAA-EctmP4JSAAAAAstQy6ubaLX4KHWvLEZgBPEx4IQQSwRPOP_zNPgMIvZtyBKTS0ihn-Ew76RE_sn" data-nickname="天津365淘房" data-nonceid="8896747140816060599" data-pluginname="videosnap" data-type="video" data-url="https://findermp.video.qq.com/251/20304/stodownload?encfilekey=RBfjicXSHKCOONJnTbRmmlD8cOQPXE48ibL63FhWgweypWEy5b6k5vQ6kRImVs5fxyd4QtwpBSM6aWSXTSzjKAXibNIwBVczauF6d7KTB1J8sn9Wcf1E7nzGLvjyJIQLBM8Oibx6lvHnv0ld1RaNsicCstibzJygnd0Ykndic9rwbDliaG0&adaptivelytrans=0&bizid=1023&dotrans=0&hy=SH&idx=1&m=23ac11026456c3e341339d8b3dd5b17a&token=x5Y29zUxcibB5swgCmOQ85hPib9MokfhPabFibkItYK1MnkyTdjPGchiadbLOprIIaZ4" data-username="v2_060000231003b20faec8c5e68c1cc3ddcc07e83db0776138351f98db1fbaa4a60c80733832ec@finder">今年2月适逢春节假期,按理,只有半月行情。

但从出炉的2月份数据来看,今年的“春节月”,天津楼市表现惊艳。

当然,量跌还是肯定的,不过幅度有收窄。

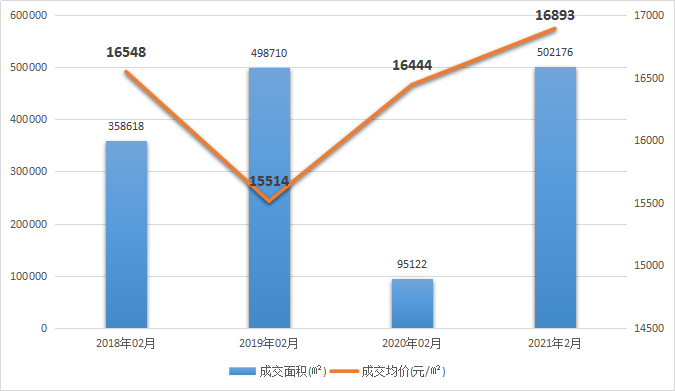

2019年春节月比前一个月跌了39%,而今年2月,天津新房共计签约50万平米,环比1月跌了36%。

(注:由于去年春节正赶上疫情,导致整个2月都处于停摆状态。所以对比2020年春节月,没有意义。)

别看环比跌了,但却是近四年的春节月。

天津今年2月的成交量,相比2019年同期涨了0.69%,相比2018年涨了40%!

连价格也涨了。

2018年2月,天津新房成交均价为16548元/平米;2019年2月,为15514元/平米……

今年2月,天津新房成交均价涨到了16893元/平米!

究其原因,略有不同。

天津2月份成交量的上涨,是由于“就地过年”的带动。

往年春节,在外打拼的人都会回老家过年。故而,该时节也是返乡置业的旺季。

但是今年,在就地过年的号召下,大多数人都采取线上拜年的方式。

也正因此,今年春节期间,楼市没有停歇。

春节期间(2.11-2.17),天津贝壳二手房累计成交76套,比去年春节期间大涨了660%,比前年春节期间涨了850%。

7天累计带看2095次,是去年春节带看量的22倍多,前年春节的11倍多。

新房方面,各大楼盘基本都春节连市。

南开宸院假期到访150多组,旭辉滨海江来每天能有40多组,春节期间成交12套,未来城假期每天都能成交2-3套……

所以,今年春节月成交量高于往年,也在情理之中。

至于价格的上涨,则是由成交结构所致。

2019年2月,市内六区的成交占比仅为5%,而今年2月,市内六区占到了全市8%的成交份额。

较2019年提升了3个百分点。

高价盘成交多了,整体均价水平自然会被拉高。

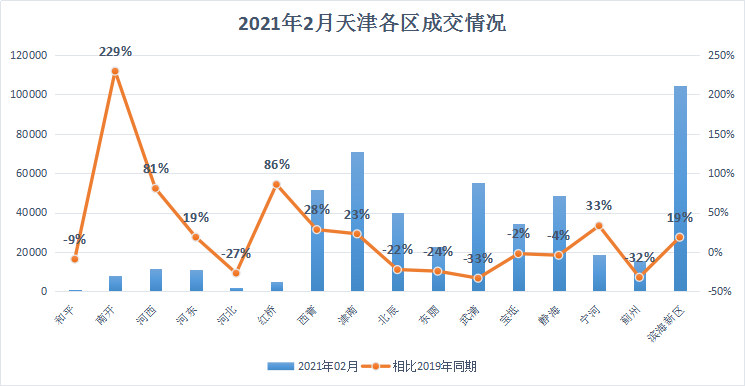

分区来看,16个行政区的成交量,环比,一片跌声,同比,一片涨声。没啥对比的必要。

咱来看看与2019年的对比。

相比2019年同期成交量,天津16个行政区,一半涨,一半跌。

量涨之队:

包括南开、河西、河东、红桥、西青、津南、宁河、滨海新区。

涨幅出现在南开区。

2019年2月,南开区全月仅卖出2468平米,而今年2月,南开区共计成交8127平米。

涨幅高达229%!

特别是南开宸院,区域销冠的老熟人了。

2月份,南开宸院又以3968平米拿下了市区成交面积排行榜。

其次为红桥区和河西区,一个涨了86%,一个涨了81%。

河西区自不用多说,红桥区也有公元大观。

在的2月成交排行榜中,公元大观位居市区第4,成交面积为2298平米。

量跌之队:

和平、河北、北辰、东丽、武清、宝坻、静海、蓟州。

成交下滑最严重的是武清区,跌幅达33%。

2019年开年,武清区率先开跑,在北漂的推动下,大玩了一把青铜变王者,还带动起了整个市场情绪。

特别是武清商务区,爆发了抢房、炒房号等事件,并被封为四大金刚之一。

而今年2月,受疫情影响,北漂不方便来天津看房,进而导致靠北漂的武清大为受伤。

从这点也说明,小阳春并未到正浓时。

待过了3月15日北漂过来后,天津的小阳春行情还会继续冲高。

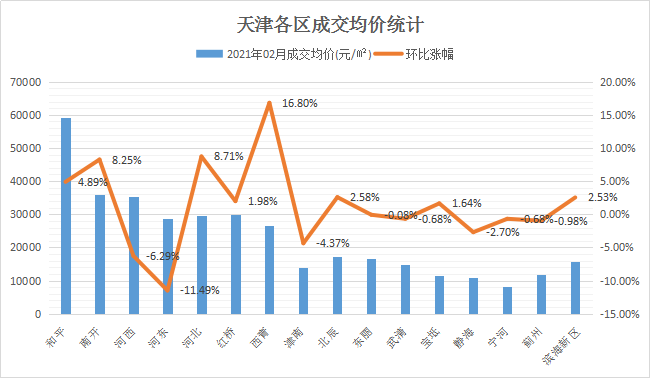

成交均价方面,16个行政区,环比8涨8跌。

涨幅为西青区的16.8%。

背后功臣,一个是美墅金岛,2月份卖出了3套,这可是总价6000万/套起的豪宅啊!

另一个是融创梅江壹号院,2月份比1月份多卖了一半的量。跻身西青成交面积排行榜第二名。

该项目定位高端,整体成交均价在4万2以上。

跌幅为河东区的11.49%。

之前挑大梁的中海城市广场钻石湾,此次却排在了市区20名开外,在河东也不靠前,拖了全区均价后腿。

相比2019年同期价格,16个行政区依旧是对半分。

涨幅前三名分别为和平、西青、滨海新区,涨幅分别为39.19%、18.69%、15.89%。

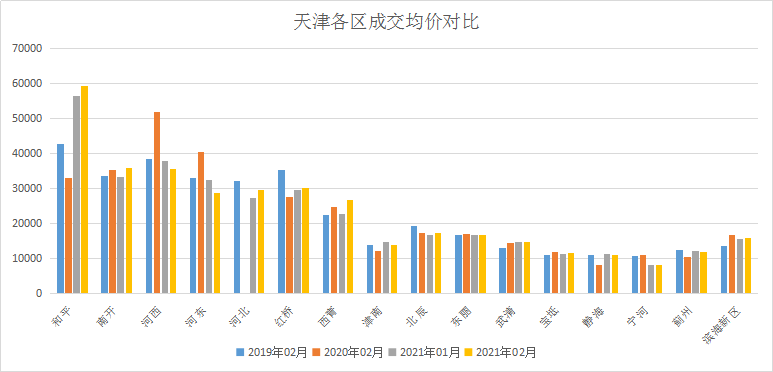

更有意思的是,将环比、同比以及与2019年的涨幅放在一起看,同时满足三项都上涨的只有3个区,即:

和平、南开、西青。

这也说明,这几个区整体一直在涨。

和平区,毋庸置疑,带动。

现在和平区不仅二手房涨价了,新房也很火。

和平翰林公馆小户型已经基本没有了,现在在售的面积81平米,总价490万。

南开区价格上涨,是因为红盘涨价了。

南开宸院比原来涨了2个点。

西青区的价涨前面已提到,高价盘成交多了。

至于河西区整体均价下调,则是因为天津瑞府量大了,而且还冲上了市区成交套数位。

把河西区的整体均价给拉下来了。

落脚到具体项目,其实并没有跌多少。

由此也可以得出个结论,房价硬核的根本逻辑,就是地段的价值。

楼市文君2021-03-11 16:41:17

楼市文君2021-03-11 16:41:17