写在前面:

对于天津成交阻力线的解读,我们集中在8个主要且具有特点的区域,共分为市区和环城两篇,今天先来看看市区篇:

几个主要疑惑

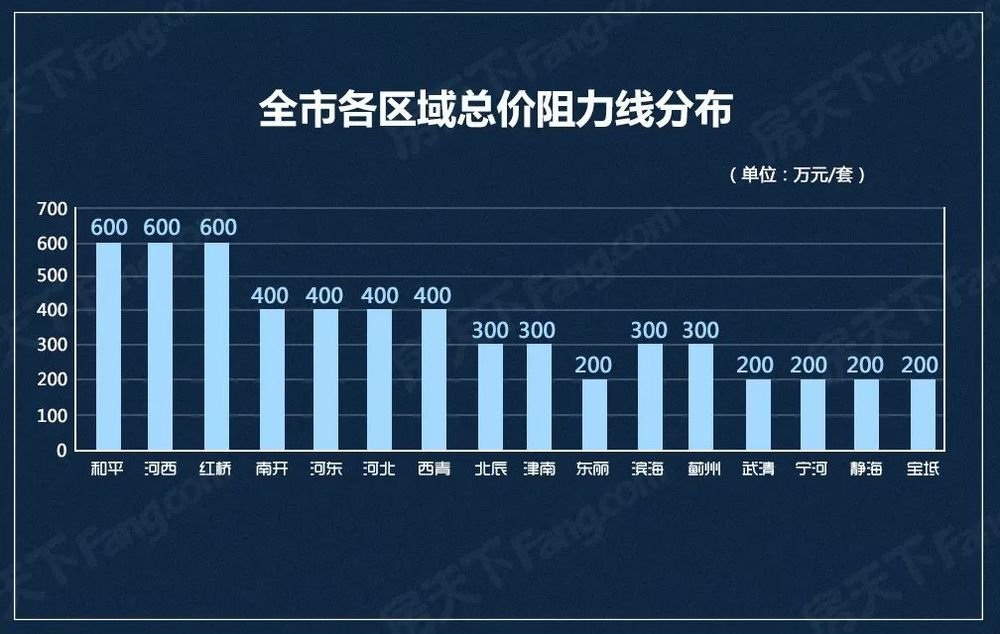

从2018下半年(7-12月)全市各区的新房成交总价段阻力线分布来看,大致可以分为4个档:600万、400万、300万、200万。

其中位列梯队600万元/套的,一共有三个区域,毫无疑问的全部为中心城区,分别为:和平、河西和红桥;

第二梯队停在了400万元/套,在这个档位的区域,除了市内另外三区(南开、河东、河北)以外,环城“老大哥”西青,也跻身这个档位;

300万元/套的档位,则分布着北辰、津南两个环城区域、滨海新区、和位于远郊的蓟州;

最末的档位(200万元/套)中,既有情理之中的宁河、静海、宝坻,同样还有令人费解的东丽和武清。

这就产生了几个主要的疑问:

1、和平作为天津的“宇宙中心”,占尽教育、商业、公共交通等先天优势,为什么没有“独霸一方”?

2、一向被贴着“砸锅卖铁”标签的红桥区,凭什么晋级成交阻力线的“段位”?

3、资深“上三区”南开,为什么排在了成交阻力线的第二档,甚至被甩在了红桥区之后?

4、环城四区的成交阻力线分布为什么如此“此起彼伏”?

我们今天就顺着这几个疑问,来梳理一下各个重点区域的成交、供应的产品情况:

和平区

先来看看市内六区的成交套数分布:

跻身600万档的只有和平、河西、红桥三个区域,600万的成交阻力线对于目前的天津来说已经算是区域成交“顶配”,这样的搭配看似改写了“上三区”团队的成员;但事实上,可能还有让人更吃惊的:和平区的成交总价段实际在400-500万元档最为集中,而和平区在12月份的成交量,有80%集中在和平翰林公馆,其成交价格在50000-60000元/㎡之间,套均面积在90㎡,把整个和平区下半年的成交阻力线向上推高了一个档位。

目前区域内主要在售楼盘为:

我们看到和平区的楼盘有两个比较明显的特点,一是住宅产品置业门槛普遍偏高,导致成交受限,二是公寓类型产品占比较高,使区域成交价格(单价和总价)呈现结构性偏低,因此和平区的成交阻力线并没有呈现出“压倒性的高度”。

同时,我们还应该明确的是在7-12月六个月当中,和平区总共成交仅有130套,全年的供应量也只有和平翰林公馆2#一栋楼,由于基数过小,受变量影响而呈现的变化就会变大,说得通俗一些就是和平区的阻力线在很大程度上只能体现供应产品的变化,毕竟是市面上卖什么购房者只能买什么,并不能作为区域购买力(或承受力)以及区域价值的直接参考。

红桥区

红桥区作为市区的“价格洼地”,跃入总价段的梯队,似乎也令人不解,但实际上在近年来,红桥区的新房项目匮乏,而新房供应也全靠几个中高端、大户型为主的项目“死撑”,因此在成交上就呈现出高总价的“豪宅化”趋势。

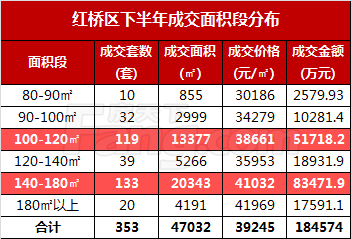

参考下图数据可以看到成交集中在100-120、140-180㎡这两个面积段,占到了整个下半年成交量的71.39%,也是成交单价相对较高的两个面积段;而整个红桥区下半年成交均价在39245元/㎡,追平河西(39305元/㎡)、超过南开(36798元/㎡):

结合目前红桥区在售楼盘产品来看一下:

红桥区在整个2018年下半年里,成交和供应主要集中在两个项目上:惠灵顿和公园大观,这两个项目均价都在4万以上,户型面积在110㎡以上,在下半年上新的两个项目:朝阳领域和泰达城河与海,虽然由于拿地较早价格比较接地气,但是户型设计也都是90-140㎡的区间,基本总价也都在400万起。

虽然购房者对红桥区价格的心理预期不高,或者说还停留在固有的认知上,但事实上,红桥区的新房供应,目前已经呈现出向改善型转变的趋势,在售楼盘户型均在90㎡以上,120-160㎡的改善型大面积段三、四居已经成为主流,即使是尾盘状态的亿城堂庭,整个楼盘的定位也是改善型高端社区。

同时,在售新房楼盘中,除年末上市的九和府和清尾的北岸中心以外,基本也都集中在区域内更接近城区核心区、也相对更繁华的南端,新房市场吸纳了更多的改善型购房需求、承载了更强的购买力,而刚需群体则更多的投身于二手房市场。

河西区

河西区作为传统“上三区”,算是表现最“正常”的一个区域,成交总价阻力线在600万元/套,该区新房产品供应中,住宅和公寓产品各占较大比例,住宅部分多为拿地较早的项目,加之新房的“限价政策”限制,整体成交价位不算很高,而其公寓产品也以城市型公寓(或同类产品)为主,由于这类公寓产品与普通住宅,在贷款、产权年限等方面区别不大,故而并没有拉低区域整体价格,因此,整个河西区的成交价格和阻力线都处在一个比较合理且相对亲民的区间内。

目前河西区的在售新房项目,着实不多,可选余地不大,供应也还是主要集中在新八大里板块:

南开区

南开区的情况其实与和平区有不少类似的地方,可售房源少,公寓和千年“妖盘”占比大,区域成交呈现结构性偏低,但是这个“结构性”和红桥的结构正相反,随着前些年大火的鲁能公馆、复康路十一号等楼盘的售罄,南开高逼格、高价位的水已经吹过去了,区域内诸如水上/奥体等高端板块的新盘供应已经几乎弹尽粮绝,2015/2016年土地市场上先后问鼎地王头衔的地块,原本可以跟进补仓,但是由于地价过高、限价太严,也就都一直处于“趴窝”的状态,青黄不接、无以为继的南开新房市场,实际在唱的是一出“空城计”……

下表中是南开区在2018年出现的8个新盘,其中正经亮相的一共有5个:南开府、中交海河公馆、万科新都会、金地阅千峯、南开悦玺,而当中又有4个项目目前尚未开盘;另外3个项目当中,正荣制本厂地块和南开1911都是在2016年斩获的地块,而阳光100喜马拉雅则是收购的丽津大厦项目。

从南开区下半年的产品供应来说,不但数量减少而且产品调性、户型面积段上也出现了的“缩水”:公寓类产品占比较高、户型区间较小;成交上80-100㎡面积段的产品“出货量”,单价,呈现出非常明显的刚需特征,也将整个南开区的成交阻力线压低了。

中年少女地产日记2019-02-02 23:40:33

中年少女地产日记2019-02-02 23:40:33